一般纳税人认定标准是年应税销售额达到一定标准,而申请成为一般纳税人的程序包括提出申请、提供资料、主管机关审核等步骤。

一般纳税人的认定标准:

根据现行税法规定,一般纳税人是指年应税销售额超过财政部和国家税务总局规定的小规模纳税人标准的纳税人,对于工业企业而言,这一标准为年应税销售额在50万元以上;而对于商业企业,则为80万元以上,新办企业自开办之日起一个月内,如果经税务机关测算预计年应税销售额超过小规模企业标准的,也可暂认定为一般纳税人,暂认定期最长为一年。

申请成为一般纳税人的程序:

提出申请:纳税人需要向主管国税机关出具书面申请报告,着重说明申请认定一般纳税人的具体理由以及履行一般纳税人义务的能力。

提供资料:纳税人需如实提供相关资料,包括营业执照、与成立及经营活动相关的章程、合同、协议书等资料,会计帐簿、凭证、报表及会计人员的会计证等。

主管机关审核:主管国税机关会对申请资料进行审核,确认资料是否齐备且内容属实,如果发现不实或资料不全,将不予受理并退还所有申请材料。

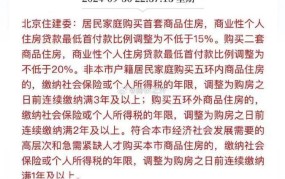

(图源于网络,仅用于参考学习,若侵必删)

填报申请表:经过审核后,符合条件的纳税人会领取《增值税一般纳税人申请认定表》,并按要求填写。

审批:根据不同情况,个体工商户需逐级报省国家税务局审批,其他纳税人报县、市国税机关审批。

资格认定:获得批准的纳税人,会在税务登记证副本首页上方和发票领购簿上加盖“增值税一般纳税”确认专章,同时签署意见后的申请表一份退给申请人。