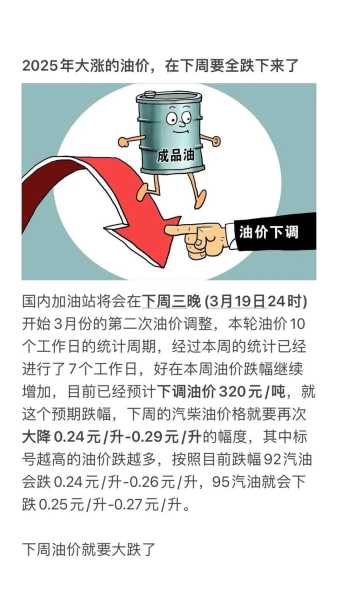

国内油价调整或搁浅的原因,国内油价高的原因

1. 国内油价调整或搁浅的深层原因分析

1.1 国际油价波动对国内油价调整的影响

国际油价的波动是影响国内油价调整的核心变量。全球原油市场受地缘政治、经济形势、供需变化等多重因素影响,价格频繁震荡。而国内油价调整机制并非实时跟随国际油价变动,而是设有固定的调价窗口和门槛。当国际油价上涨幅度未达到调价标准时,国内油价可能不会同步上调,造成“调价搁浅”。反之,若油价下跌但未触及下限,也可能出现“不降反升”的现象。

1.2 税费负担在油价中的占比与影响

国内油价中税费占据相当大的比例,成为推高油价的重要因素。以每升汽油为例,其中包含消费税、增值税、城建税、教育附加税等多项税费,整体税费占比超过48%。这些税费直接体现在终端油价上,使得消费者在支付油费时,实际上承担了大量税收成本。即便国际油价下降,若税费结构不变,油价仍难以明显回落。

1.3 国内供需关系对油价走势的作用

国内成品油市场存在明显的供需矛盾。一方面,随着经济发展和机动车保有量增加,油品需求持续上升;另一方面,国内石油资源有限,对外依赖度高达70%以上。这种供不应求的局面导致油价在一定程度上被推高。尤其是在节假日或特殊时期,需求激增可能进一步加剧油价上涨压力。

1.4 政策导向与能源转型对油价的间接影响

国家政策对油价调整具有深远影响。近年来,环保政策不断加码,推动新能源汽车和清洁能源发展,这对传统燃油市场形成一定冲击。同时,政策也鼓励能源结构优化,减少对化石燃料的依赖。这种政策导向虽有助于长期可持续发展,但也可能在短期内影响油价调整节奏,使部分调价窗口未能有效释放。

1.5 地板价和天花板价机制对油价调整的约束

国家发改委设定的地板价和天花板价机制,是影响油价调整的重要制度安排。地板价为40美元/桶,当国际油价低于这一水平时,国内油价不再下调;天花板价为130美元/桶,当油价超过该水平时,原则上不再上调或仅小幅调整。这一机制旨在稳定市场预期,避免油价剧烈波动,但也可能导致油价调整滞后,甚至出现“调价搁浅”现象。

2. 国内油价偏高的多重因素剖析

2.1 原油成本高企与全球市场联动效应

国内油价偏高,首要原因在于原油成本居高不下。全球原油价格受地缘政治、经济复苏、供需变化等多重因素影响,波动频繁。而中国作为全球最大的原油进口国,无法独立控制原油价格。国际油价一旦上涨,国内油价便难以避免随之攀升。这种全球市场的联动效应,使得国内油价始终处于高位运行状态。

2.2 税费结构复杂且比例偏高

国内油价中税费占比极高,成为油价偏高的关键推手。以每升汽油为例,其中消费税占26.81%,增值税占14.53%,城建税占2.89%,企业所得税占1.75%,教育附加税占1.24%,地方教育附加税占0.83%。这些税费加总后,整体税费占比超过48%。这意味着消费者在加油时,实际上支付了近一半的费用用于税收,进一步抬高了油价水平。

2.3 供需失衡加剧油价上涨压力

国内成品油市场长期存在供不应求的局面。随着经济发展和机动车保有量持续增长,油品需求不断上升。然而,国内石油资源有限,对外依赖度高达70%以上。这种供需失衡使得国内油价在一定程度上被推高。尤其是在节假日或特殊时期,需求激增可能进一步加剧油价上涨压力,形成“买涨不买跌”的市场现象。

2.4 地域差异带来的油价波动

不同地区的油价存在明显差异,这主要受到运输、配送和区域经济水平等因素影响。大城市由于加油站密集、竞争激烈,油价相对较低;而偏远地区因运输成本高、加油站少,油价往往更高。此外,部分地方政府对油价进行额外补贴或调控,也导致不同地区油价出现浮动。这种地域差异让部分消费者感受到油价的不公平性。

2.5 进口依赖度高导致成本攀升

中国石油资源有限,进口依赖度长期维持在70%以上。进口原油不仅要支付国际市场价格,还需承担运输、储存、关税等附加成本。这些成本最终都会转嫁到终端油价上,使得国内油价难以像中东国家那样低廉。即便国际油价下跌,国内油价也可能因进口成本过高而难以同步下降,造成“油贵”现象持续存在。

3. 石油产业结构性问题对油价的影响

3.1 石油行业寡占性与市场竞争不足

国内石油产业长期处于寡占格局,几大央企占据主导地位,市场缺乏有效竞争。这种垄断状态导致企业在定价和资源配置上拥有较大话语权,难以形成市场化的价格调节机制。当国际油价波动时,企业往往选择维持高价策略,而不是主动调整价格,从而加剧了油价高企的现象。缺乏竞争的市场环境,让消费者在油价面前几乎没有议价能力。

3.2 石油产业开放程度有限制约价格调节空间

尽管近年来国内石油产业逐步对外开放,但整体开放程度仍然有限。外资进入门槛高、审批流程复杂,使得市场竞争力量难以有效发挥作用。同时,国内炼油和销售环节也存在较高的准入壁垒,进一步限制了市场活力。这种封闭的产业结构,使得油价调控更多依赖政策干预,而非市场机制,导致油价调整滞后或不够灵活。

3.3 政策监管力度与市场机制之间的矛盾

当前,国内石油产业仍处于政策主导阶段,政府在油价制定、税费征收、进口配额等方面发挥着重要作用。然而,这种政策导向与市场化运行之间存在明显矛盾。一方面,政策需要稳定市场、保障能源安全;另一方面,过度干预又可能抑制市场活力,影响价格信号的正常传导。这种政策与市场的博弈,使得油价调整机制常常陷入被动,无法及时反映真实供需变化。

4. 展望未来:如何优化油价调控机制与降低油价负担

4.1 推动石油产业市场化改革

国内石油产业长期由几大央企主导,市场开放度不足,导致竞争机制难以发挥作用。推动市场化改革是打破垄断、激发市场活力的关键一步。通过引入更多民营和外资企业,形成多元化的市场主体,有助于提升价格透明度和调整效率。只有让市场真正成为价格调节的主导力量,才能实现油价的合理波动,减轻消费者的经济压力。

4.2 加强税费结构调整与透明化管理

当前国内成品油税费结构复杂且比例偏高,直接推高了油价水平。加强税费结构调整,减少不合理收费,提高税收透明度,是降低油价负担的重要手段。同时,建立公开透明的税费管理体系,让消费者清楚了解每升油价中税费所占的比例,有助于增强公众对油价调整的信任感和接受度。

4.3 提升国内能源自给能力与储备水平

中国石油资源相对匮乏,进口依赖度高达70%以上,这使得国内油价极易受到国际市场波动的影响。提升国内能源自给能力,加快新能源开发和储备体系建设,是降低油价波动风险的有效途径。通过增加国内石油产量、发展替代能源,逐步减少对外部市场的依赖,有助于稳定油价,缓解消费者负担。

4.4 完善油价调整机制与政策灵活性

目前的地板价和天花板价机制在一定程度上限制了油价的灵活调整。完善油价调整机制,增强政策的灵活性,是应对国际油价波动、稳定国内市场的重要举措。例如,可以考虑根据市场实际供需变化动态调整油价调整门槛,避免因国际油价波动而造成国内油价的过度波动或调整搁浅。同时,建立更科学的定价模型,使油价调整更加贴近市场真实情况。

本文系作者个人观点,不代表必修号立场,转载请注明出处!