因疫情推迟还房贷有必要提上日程吗,房贷有没有必要提前还

1. 疫情背景下房贷还款政策调整与延期必要性探讨

1.1 多家银行出台疫情期间延期还款政策,缓解购房者压力

- 疫情爆发后,不少家庭收入受到冲击,生活成本增加,购房者的还贷压力随之上升。

- 为应对这一情况,多家国有大行如工商银行、农业银行、中国银行等纷纷推出延期还款政策。

- 这些政策包括延后还款时间、延长贷款期限、调整账单计划等方式,帮助购房者减轻短期负担。

- 银行的这些举措不仅体现了社会责任感,也为购房者提供了喘息空间,避免因资金紧张而陷入困境。

- 对于部分经济困难的家庭来说,延期还款成为一种现实可行的选择。

1.2 延期还款政策覆盖人群及具体措施分析

- 延期还款政策主要面向受疫情影响较大的群体,包括一线防疫人员、感染患者及隔离人员。

- 同时,也涵盖受疫情影响较大的行业从业者,如餐饮、旅游、零售等行业员工。

- 银行根据实际情况评估申请者是否符合延期条件,确保资源向真正需要帮助的人倾斜。

- 不同银行对申请流程和材料要求不一,但总体上都强调“真实、合理、及时”的原则。

- 这种分类管理的方式让政策更具针对性,也让购房者能更清楚自己是否符合条件。

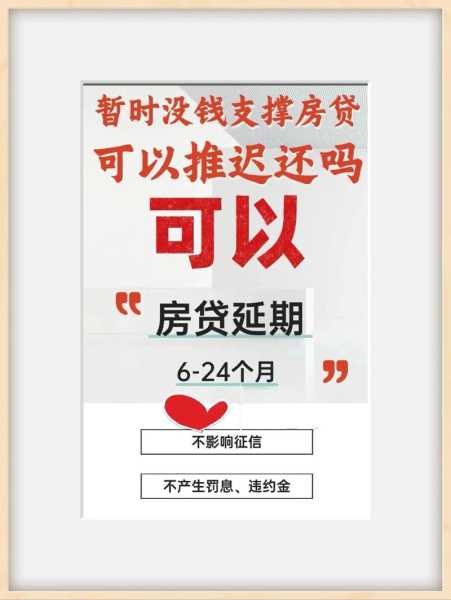

1.3 延期还款期间对征信、罚息的影响及政策保障

- 延期还款期间,银行通常不会将未按时还款记录上报征信系统,避免影响个人信用评分。

- 同时,延期期间不计逾期、不收罚息,这对购房者来说是一大利好。

- 政策保障让购房者在困难时期不必担心信用受损或额外支出。

- 一些银行还提供灵活的还款方案,允许购房者根据自身状况选择合适的还款方式。

- 这种制度设计既保护了购房者权益,也维护了金融系统的稳定。

1.4 公积金贷款同样可申请延期还款,多地政策逐步落地

- 公积金贷款作为住房贷款的重要组成部分,也受到疫情带来的影响。

- 广州住房公积金管理中心率先发布通知,明确表示受疫情影响无法正常还款的职工,不作逾期处理。

- 其他城市也在逐步跟进相关政策,为公积金贷款购房者提供支持。

- 这意味着无论是商业贷款还是公积金贷款,购房者都有机会申请延期还款。

- 政策的逐步落地让更多的购房者看到希望,缓解了心理压力。

1.5 专家建议:因疫情推迟还房贷应被重视并纳入议事日程

- 有专家指出,疫情期间的房贷问题不应被忽视,应被纳入政策讨论的重点议题。

- 金融机构、地方政府和相关部门应协同合作,制定更完善的应对机制。

- 推迟还房贷不仅是对购房者的短期支持,更是社会稳定的重要保障。

- 通过政策引导和资源调配,可以帮助更多家庭渡过难关,避免债务危机扩大。

- 专家呼吁各方关注疫情下的住房金融问题,推动政策更加人性化、科学化。

2. 提前还房贷的利弊分析与是否有必要提前还款

2.1 提前还贷的优势:减少利息支出、提升信用评分等

- 提前还房贷最直接的好处是节省利息支出,尤其是贷款利率较高的情况下。

- 还款越早,本金减少得越多,剩余利息自然也会随之下降。

- 除了经济上的好处,提前还款还能提升个人信用评分,让未来贷款更顺利。

- 对于有稳定收入和充足资金的人来说,提前还贷是一种理财方式。

- 这种做法有助于增强财务安全感,减少长期负债带来的心理压力。

2.2 提前还贷的潜在风险:资金流动性降低、机会成本损失等

- 提前还贷需要一次性拿出大量资金,可能会影响日常生活的资金流动性。

- 如果这笔钱用于其他投资,比如股票、基金或创业,可能会带来更高收益。

- 一旦资金被锁定在房贷中,就难以灵活应对突发情况,如医疗支出或失业风险。

- 在低利率环境下,提前还贷可能不如将资金用于其他高回报项目划算。

- 需要权衡的是,虽然省了利息,但可能错失其他赚钱的机会。

2.3 不同贷款类型(商业贷款 vs 公积金贷款)提前还款差异

- 商业贷款提前还款通常需要支付一定比例的违约金,具体金额因银行而异。

- 公积金贷款提前还款相对灵活,部分城市允许无违约金提前还清贷款。

- 公积金贷款利率较低,提前还款节省的利息可能不如商业贷款明显。

- 选择哪种贷款类型影响提前还款的可行性和收益性。

- 了解自身贷款类型的特点,能帮助做出更合理的决策。

2.4 当前经济环境下,是否值得将提前还贷提上日程

- 当前经济形势复杂,通货膨胀上升,存款利率偏低,资金贬值风险加大。

- 如果手中有闲置资金,且没有更好的投资渠道,提前还贷是一个稳妥选择。

- 但若市场存在更多高收益机会,资金留在手中可能更有价值。

- 经济不确定性增加,提前还贷可以减少未来负债压力。

- 是否提上日程,需结合个人财务状况和对未来的预期来判断。

2.5 综合评估:结合个人财务状况和未来规划做出理性决策

- 做出提前还贷决定前,应全面评估自己的收入、支出和储蓄情况。

- 确保即使提前还款后,仍有足够资金应对突发需求和日常开销。

- 考虑未来几年的财务目标,如购房、教育、养老等,合理分配资金。

- 与家人沟通,确保家庭成员对还款计划达成一致意见。

- 最终决策应基于理性分析,而不是情绪或外界压力。

(因疫情推迟还房贷有必要提上日程吗,房贷有没有必要提前还)

本文系作者个人观点,不代表必修号立场,转载请注明出处!