私人24小时借款服务,即个人之间或个人与非金融机构之间的借贷行为,在合法性上存在一定的复杂性,以下是对此问题的详细分析:

合法性分析

1、合法情况:

- 如果双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)的四倍,那么这种借贷行为是受法律保护的。

- 合法的借贷关系应基于双方真实意愿,无欺诈、胁迫等违法行为。

2、非法情况:

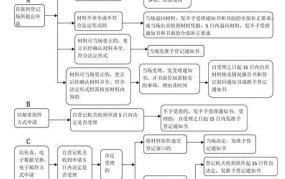

(图源于网络,仅用于参考学习,若侵必删)

- 一些不法分子利用“24小时私人借钱电话号码”为幌子,提供高利贷服务或进行非法集资等活动。

- 如果利率过高,超过了法律规定的范围,或者存在欺诈、胁迫等违法行为,则借贷行为可能被认定为非法。

风险分析

1、高利贷风险:

- 一些不法放贷者会利用借款人急需资金的心理,设置高额利息和各种名目的手续费,导致借款人还款压力巨大,甚至陷入恶性循环。

2、信息安全风险:

- 在线申请借款时,借款人需要提供个人信息和银行账户信息,如果服务提供商没有采取足够的安全措施,这些信息可能会被泄露,给借款人带来损失。

3、非法催收风险:

- 一些非法借贷机构可能采用暴力、恐吓等非法手段进行催收,给借款人的生活和工作带来极大的困扰和压力。

4、合同条款风险:

- 部分私人借款协议可能存在条款模糊、不明确或对借款人不利的情况,容易引发争议和纠纷。

私人24小时借款服务在合法性上存在一定的复杂性,既有可能是合法的民间借贷行为,也可能涉及非法的高利贷或非法集资等活动,这种服务也伴随着多种风险,包括高利贷风险、信息安全风险、非法催收风险以及合同条款风险等,在选择私人借款服务时,借款人应保持警惕,谨慎选择服务提供商,并充分了解相关法律法规和政策以保障自己的合法权益。