附注是指对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示的项目,以及说明这些项目数字形成过程的注释性文字,它提供了财务报告需要披露的其他信息,帮助使用者理解报表所反映的企业的财务状况、经营成果和现金流量情况,有助于使用者作出更为准确的经济决策。

根据中国证监会发布的《公开发行证券的公司信息披露内容与格式准则第3号——财务报表附注》(2014年修订),财务报表附注应当包括下列内容:

- 遵循企业会计准则规定的各项原则,以充分、公正地表达与投资者有关公司财务状况、经营成果和现金流量的信息;

- 按照资产负债表、利润表、现金流量表、所有者权益变动表的顺序进行编制;

- 按照“项目名称+单位”的格式,对各项目的名称和计量单位进行列示。

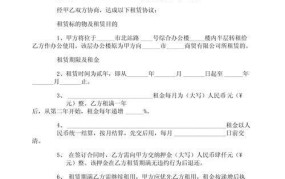

正确填写财务报表附注的方法如下:

-

根据报表项目的列示顺序,逐项列出各报表项目的具体内容,并注明其计量单位。

-

对于一些难以用金额或百分比来表示的项目,可以采用文字描述的方式进行列示。

(图源于网络,仅用于参考学习,若侵必删)

(图源于网络,仅用于参考学习,若侵必删) -

在列示完所有报表项目后,需要对每一项报表项目进行简要说明,解释其含义和计算方法。

-

对于一些重要项目,可以提供相关的数据来源和计算依据,以便投资者更好地理解和分析报表数据。